Geld zurück für Ihr bestehendes Depot bei der FFB, FNZ, ebase, comdirect oder Fondsdepot Bank

Startseite » Vorabpauschale 2023: Was Anleger wissen müssen

Vorabpauschale 2024: Was Anleger wissen müssen

Was ist die Vorabpauschale?

Die Vorabpauschale ist eine Steuer in Deutschland auf die nicht ausgeschütteten Erträge von Investmentfonds und ETFs. Sie basiert auf dem Basiszins und der Wertentwicklung des Fonds oder ETFs und wird jährlich berechnet. Sie fällt nur an, wenn der Fonds eine positive Wertentwicklung im Jahr zeigt.

Erklärvideo: Verstehen der Vorabpauschale für 2023

Zu Beginn des Jahres 2024 werden viele Fondsanleger auf ihren Bankkonten eine Belastung unter dem Stichwort „Fondsbesteuerung“ bemerken. Dies ist eine direkte Auswirkung der Investmentsteuerreform. In dem Video, präsentiert vom BVI (Bundesverband Investment und Asset Management e.V.), wird die Bedeutung und Berechnung der Vorabpauschale erläutert, um Anlegern ein besseres Verständnis zu ermöglichen.

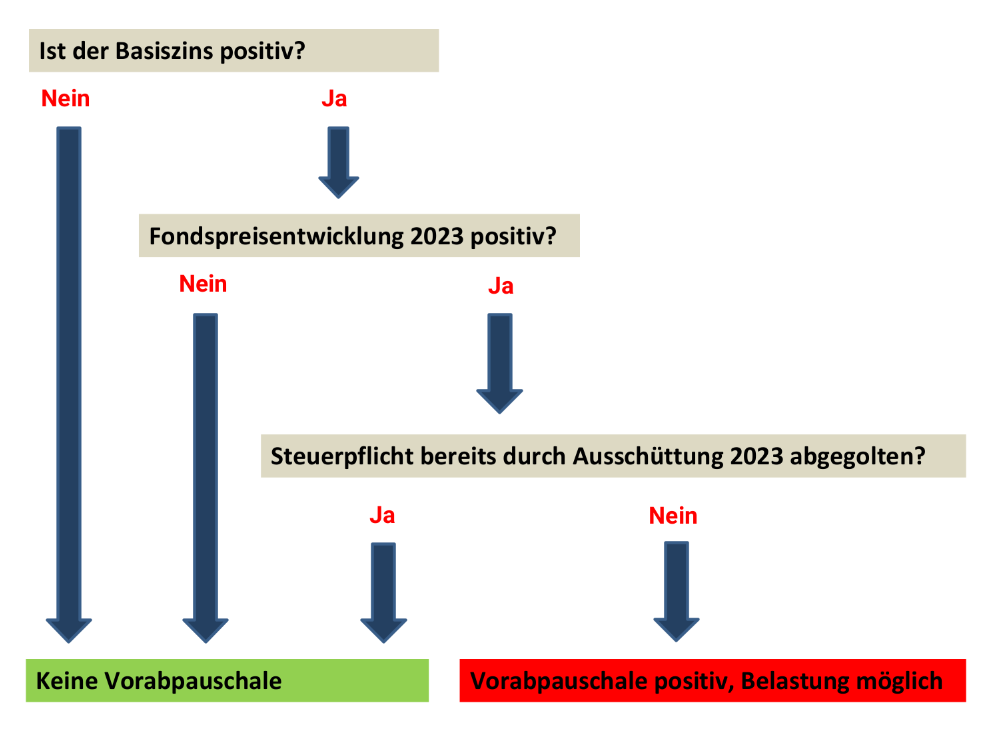

Kriterien für die Anfall der Vorabpauschale 2023

Positiver Basiszins

Der Basiszinssatz, veröffentlicht vom Bundesministerium der Finanzen, ist maßgeblich für die Berechnung der Vorabpauschale. Für 2023 beträgt dieser 2,55%, was bedeutet, dass der Basiszins für die Berechnung der Vorabpauschale relevant ist

Positive Wertentwicklung des Fonds/ETFs

Die Wertentwicklung jedes Fonds wird individuell betrachtet. Nur bei einer positiven Wertentwicklung zwischen dem 01.01.2023 und dem 31.12.2023 wird die Vorabpauschale erhoben

Steuerschuld durch Ausschüttungen noch nicht abgegolten

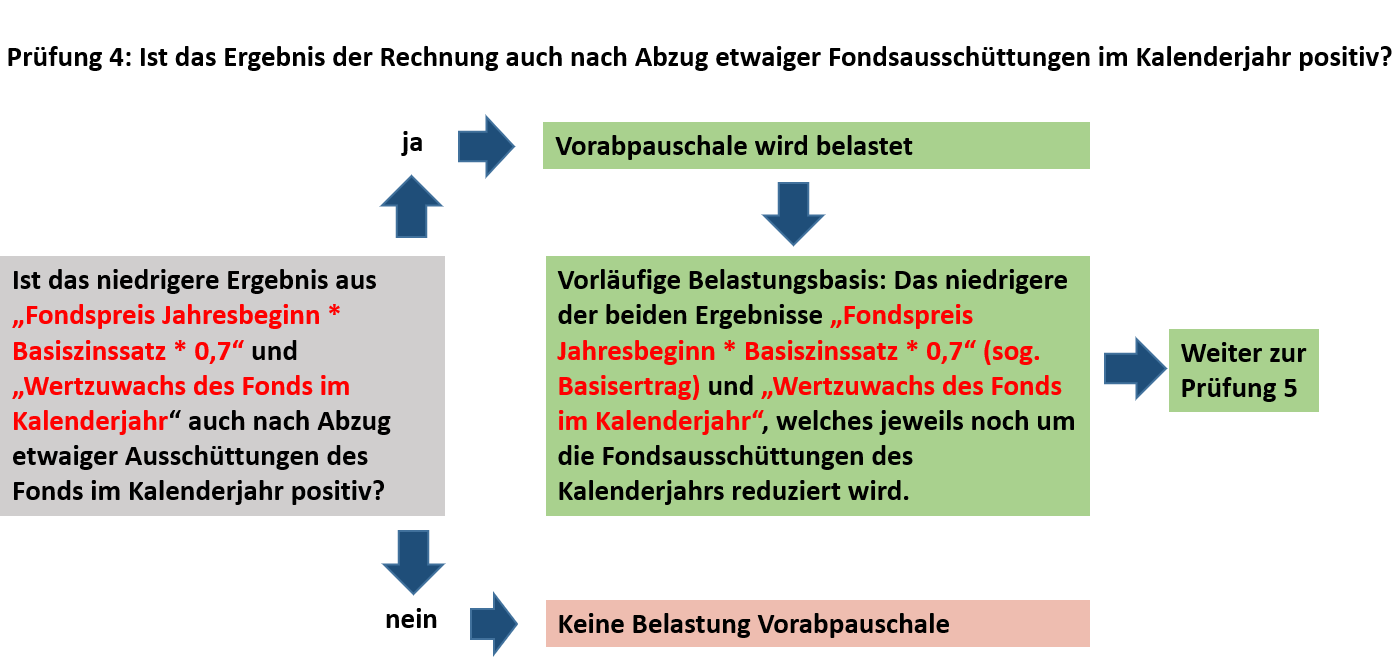

Bereits geleistete Ausschüttungen im Jahr 2023 werden von der Vorabpauschale abgezogen, da sie bereits versteuert wurden. Übersteigen diese Ausschüttungen die ermittelte Pauschale, entfällt sie

Das Schaubild stellt die Voraussetzungen dar, unter denen eine Vorabpauschale fällig werden kann.

Aktualisierung: Basiszins für die Vorabpauschale 2024

Neuer Basiszins für 2024

Diese Änderung des Basiszinssatzes wird sich erst Anfang 2025 auf die Vorabpauschale auswirken, da die Berechnung der Vorabpauschale für das Jahr 2024 erst nach dessen Ablauf erfolgt. Für die Abbuchung im Januar 2024 wird noch der Basiszinssatz von 2,55% aus dem Jahr 2023 herangezogen.

Auswirkungen auf die Vorabpauschale

Diese Änderung des Basiszinssatzes wird sich erst Anfang 2025 auf die Vorabpauschale auswirken, da die Berechnung der Vorabpauschale für das Jahr 2024 erst nach dessen Ablauf erfolgt. Für die Abbuchung im Januar 2024 wird noch der Basiszinssatz von 2,55% aus dem Jahr 2023 herangezogen.

Wichtig für Anleger

Anleger sollten diese Änderung im Basiszinssatz berücksichtigen, da sie direkten Einfluss auf die Höhe der Vorabpauschale hat. Eine niedrigere Vorabpauschale kann sich positiv auf die Steuerlast auswirken.

Bedeutung für die Steuerplanung

Diese Information ist besonders wichtig für die Steuerplanung von ETF-Anlegern. Es empfiehlt sich, die potenzielle Steuerbelastung durch die Vorabpauschale im Voraus zu kalkulieren und entsprechende Vorkehrungen zu treffen.

Wie gehen Depotbanken mit der Zahlung der fälligen Abgeltungssteuer um?

Auswirkungen des positiven Basiszinses 2023 auf die vorzeitige Steuerbelastung

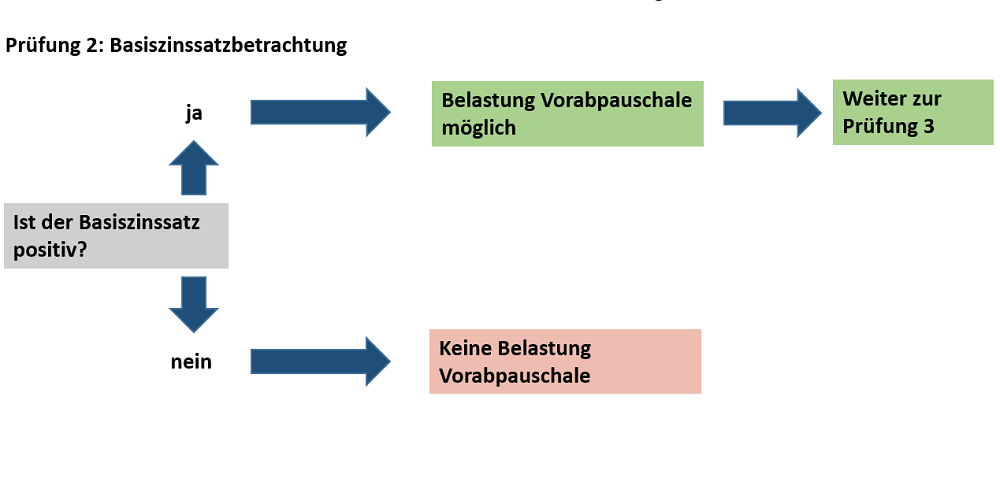

Die Berechnung der Vorabpauschale ist komplex und hängt vom Basiszinssatz ab, der vom Bundesministerium der Finanzen (BMF) zu Beginn eines jeden Kalenderjahres festgelegt wird. In den letzten Jahren war dieser Zinssatz niedrig oder sogar negativ, was zu keiner Vorwegsteuerbelastung führte. Für 2023 wurde jedoch ein positiver Basiszinssatz von +2,55% festgestellt, was eine mögliche Steuervorabbelastung für Fonds für das Kalenderjahr 2023 bedeutet.

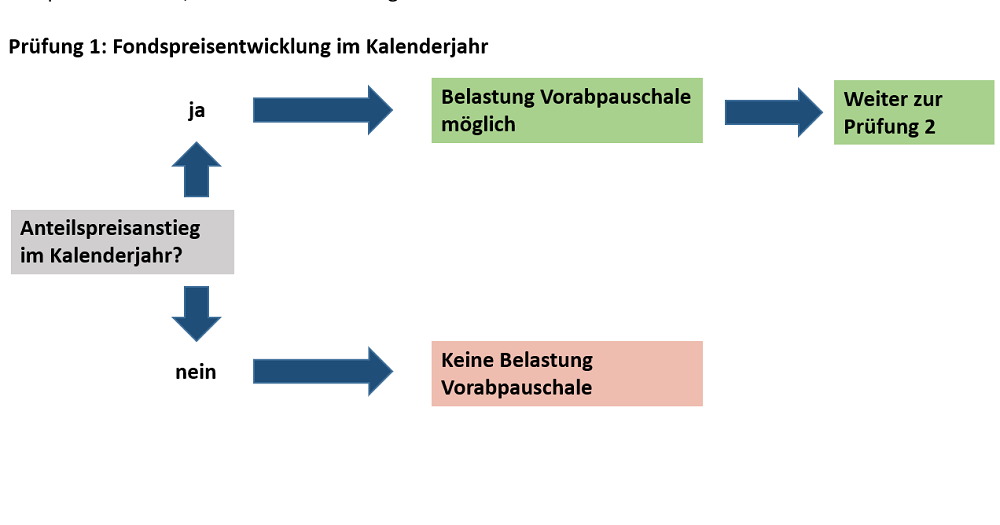

Schritt-für-Schritt-Anleitung zur Berechnung der Vorabpauschale

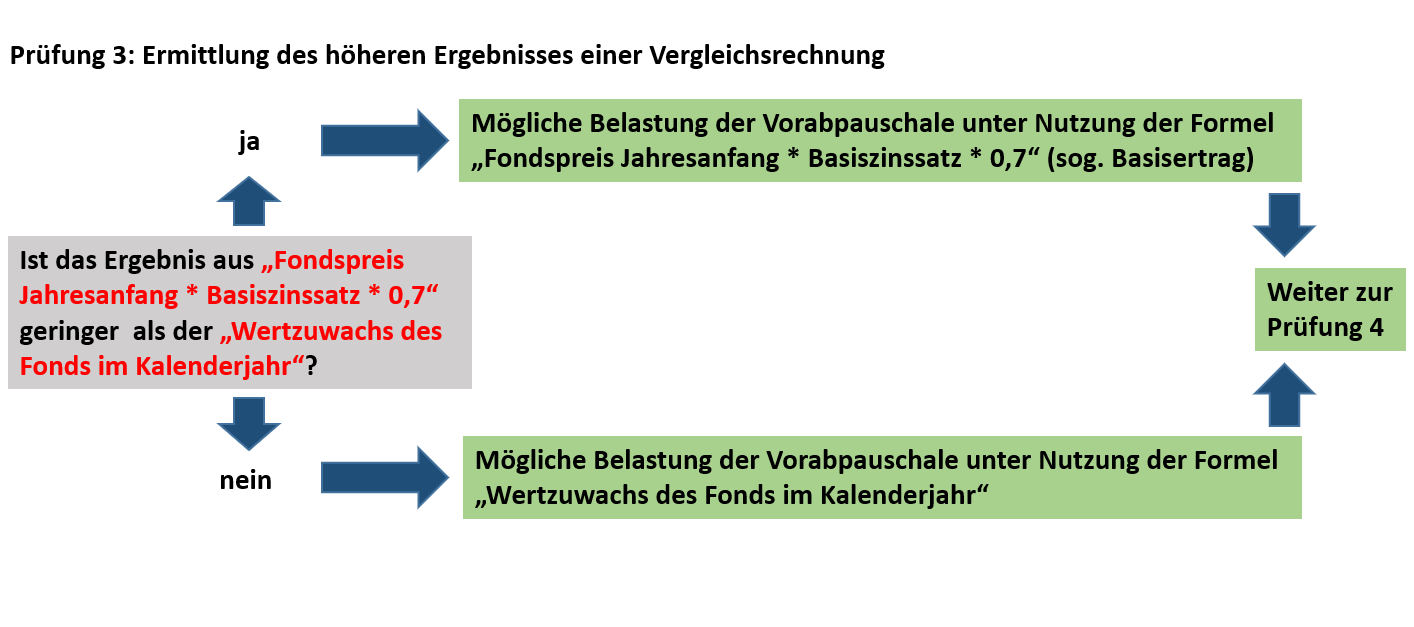

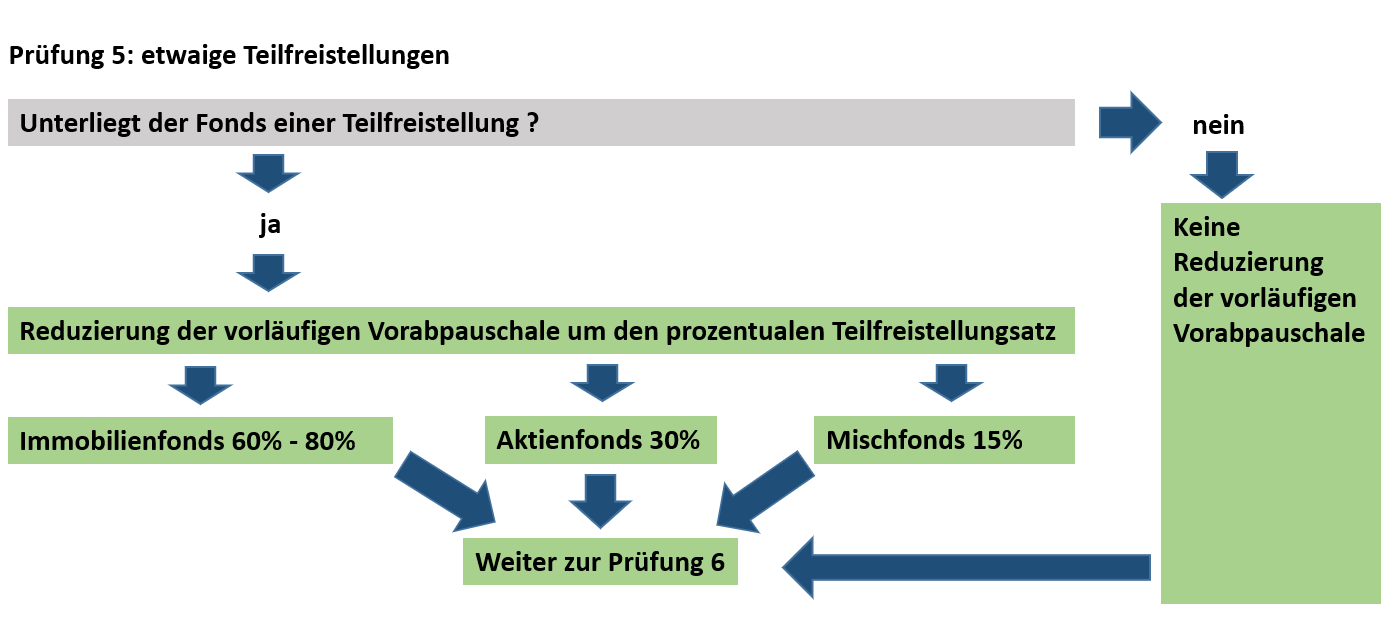

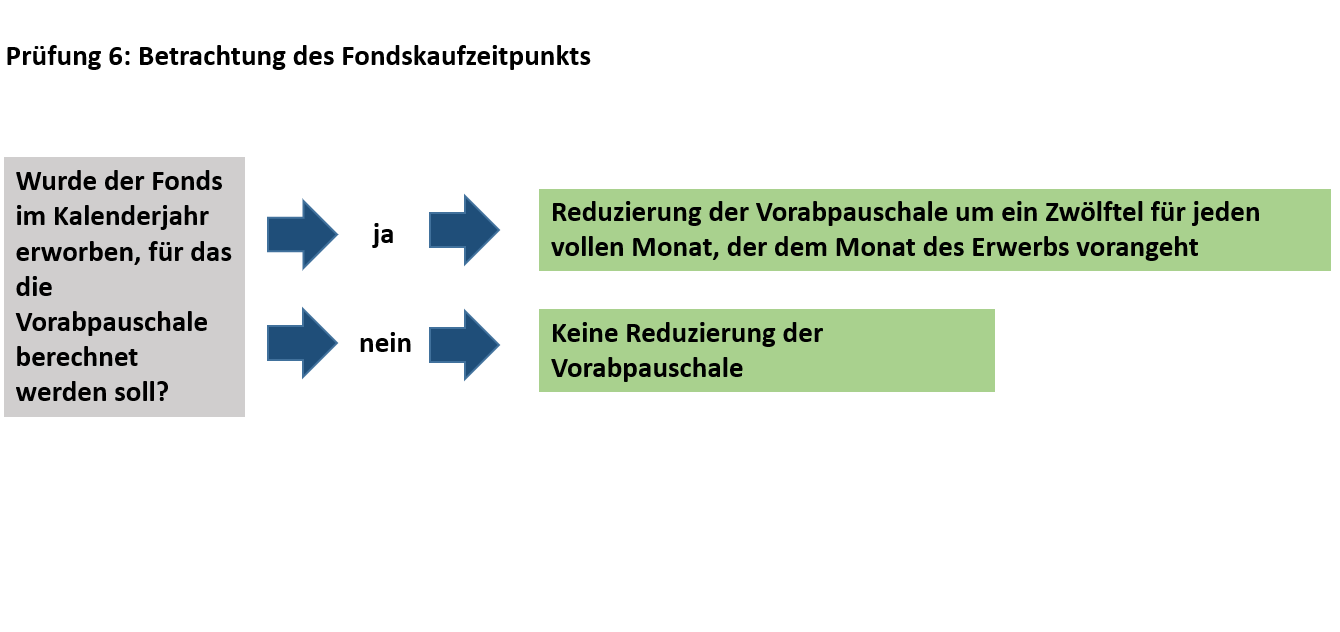

Die Berechnung der Vorabpauschale erfolgt in mehreren Schritten. Zuerst wird der Rücknahmepreis des Fonds mit dem Basiszinssatz multipliziert. Eventuelle Ausschüttungen werden abgezogen, und bei teilfreigestellten Fonds wird dies berücksichtigt. Dann wird geprüft, welchen Wertzuwachs der Fonds im Kalenderjahr hatte. Die niedrigere der beiden berechneten Vorabpauschalen wird als endgültige Vorabpauschale festgelegt.

Im Weiteren erläutern wir ausführlich die Verfahrensschritte zur Ermittlung, ob eine Vorabpauschale überhaupt anfällt, sowie die detaillierte Berechnung dieser Vorabpauschale in grafischer Form.

Timing und Ablauf der Vorabpauschale und Steuerbelastung im Kalenderjahr: Ein Leitfaden

Die Belastung der Vorabpauschale erfolgt rückwirkend. Im Januar 2023 erfolgte keine Belastung, da der Basiszinssatz für 2023 im Januar 2022 negativ war. Im Januar 2024 könnte es jedoch zu einer Steuerbelastung kommen, wenn der Basiszins positiv ist und die Vorabpauschale positiv bleibt. Die vorab gezahlte Steuer wird bei einem späteren Fondsverkauf berücksichtigt. Die Einziehung der Steuer erfolgt durch die depotführende Stelle.

Depotbanken und die Zahlung Abgeltungssteuer auf die Vorabpauschale

Verschiedene Depotbanken gehen unterschiedlich mit der Abgeltungssteuer auf die Vorabpauschale um. Hier sind einige Beispiele:

- comdirect:

- Art der Belastung: Die Abgeltungssteuer wird vom hausinternen Kundenabrechnungskonto abgebucht.

- Zeitpunkt der Belastung: Die Belastung erfolgt zu verschiedenen Terminen im Januar.

- Vorgehensweise bei unzureichender Kontodeckung: Bei mangelnder Deckung wird die Belastung umgehend storniert, und es erfolgt eine Meldung an das Finanzamt.

- Weitere Informationen: Weitere Informationen dazu finden Sie unter diesem Link.

- DAB:

- Art der Belastung: Die Abgeltungssteuer wird vom hausinternen Kundenabrechnungskonto abgebucht.

- Zeitpunkt der Belastung: Die Belastung erfolgt im Januar 2024.

- Vorgehensweise bei unzureichender Kontodeckung: Bei mangelnder Deckung erfolgt die Stornierung der Belastung. Der Berater wird informiert, und es gibt eine „Karenzzeit“, um für ausreichende Deckung zu sorgen. Wenn dies nicht erfolgreich ist, erfolgt eine Meldung an das Finanzamt.

- Weitere Informationen: Weitere Informationen finden Sie hier.

- V-Bank:

- Art der Belastung: Die Abgeltungssteuer wird vom hausinternen Kundenabrechnungskonto abgebucht.

- Zeitpunkt der Belastung: Die Belastung erfolgt im Januar, valutarisch am 2. Januar 2024.

- Vorgehensweise bei unzureichender Kontodeckung: Wenn am 2. Januar 2024 kein Guthaben auf dem Konto vorhanden ist, wird dies auf dem Buchungs-/Steuerbeleg vermerkt, dass die Abführung der Steuer aufgrund mangelnder Deckung nicht möglich war. Sobald ein Geldeingang festgestellt wird, erfolgt die Belastung und Abführung der Steuer. Sollte bis zum Jahresende kein Geldeingang erfolgen, wird zum Jahresende eine Meldung an das Finanzamt ausgelöst.

- Fondsdepotbank:

- Art der Belastung: Grundsätzlich erfolgt die Belastung durch den Verkauf von Anteilen, sofern dies möglich ist.

- Zeitpunkt der Belastung: Die Belastung erfolgt im Januar, möglicherweise zu verschiedenen Terminen.

- Vorgehensweise bei nicht möglichem Anteilsverkauf: Wenn der Verkauf von Anteilen nicht möglich ist, wird die Abgeltungssteuer per Lastschrift von dem bekannten Konto eingezogen, sofern dies technisch möglich ist. Falls das Konto nicht bekannt ist oder die Lastschrift nicht erfolgreich ist, erfolgt ein Kundenanschreiben mit der Bitte um Überweisung des ausstehenden Steuerbetrags. Sollte der Betrag nicht innerhalb angemessener Frist überwiesen werden, erfolgt eine Meldung an das Finanzamt.

- Weitere Informationen: Weitere Informationen finden Sie unter diesem Link.

- FNZ Bank:

- Art der Belastung: In der Regel erfolgt die Belastung durch den Verkauf von Anteilen. Alternativ ist der Einzug ausschließlich vom „Konto flex“ möglich. Die Bedingung dafür ist der Eingang eines vom Kunden unterschriebenen Formblatts bei der FNZ bis zum 22.12.23.

- Zeitpunkt der Belastung: Die Belastung erfolgt im Januar 2024.

- Vorgehensweise bei nicht möglichem Anteilsverkauf / Einzug: Wenn der Verkauf von Anteilen oder der Einzug nicht möglich ist, erfolgt eine Meldung an das Finanzamt.

- Weitere Informationen: Weitere Informationen finden Sie unter diesem Link.

- FFB / FIL Fondsbank:

- Art der Belastung: Die FFB verwendet je nach Art des Fondsdepots unterschiedliche Bezahlwege (Voreinstellungen am Depot):

- Wenn der Kunde ein Fondsdepot Plus hat, erfolgt die Abbuchung vom Abwicklungskonto.

- Hat der Kunde ein Fondsdepot (ohne Abwicklungskonto), erfolgt der Anteilsverkauf aus dem Fonds, für den die Vorabpauschale angefallen ist.

- Eine Ausnahme bildet das Passivdepot (ohne Abwicklungskonto), bei dem die Abbuchung vom Referenzkonto erfolgt, um die bestandsgeschützten „Alt-Bestände“ weiterhin zu schützen.

- Zeitpunkt der Belastung: Die Belastung erfolgt im Januar 2024.

- Vorgehensweise bei nicht möglichem Anteilsverkauf / Einzug: Wenn der Verkauf von Anteilen oder der Einzug nicht möglich ist, erfolgt eine Meldung an das Finanzamt.

- Weitere Informationen: Weitere Informationen finden Sie unter diesem Link.

- Art der Belastung: Die FFB verwendet je nach Art des Fondsdepots unterschiedliche Bezahlwege (Voreinstellungen am Depot):

- Morgenfund:

- Art der Belastung: Grundsätzlich erfolgt die Belastung durch den Verkauf von Anteilen. Es existiert jedoch eine bestimmte Reihenfolge, die Sie unter diesem Link zu den AGB einsehen können.

- Zeitpunkt der Belastung: Die Belastung erfolgt im Laufe des 1. Quartals 2024.

- Vorgehensweise bei nicht möglichem Anteilsverkauf / Einzug: Wenn der Verkauf von Anteilen oder der Einzug nicht möglich ist, wird dem Kunden ein Anschreiben mit einer Überweisungsaufforderung zugesandt. Falls die Überweisung nicht erfolgt, erfolgt eine Meldung an das Finanzamt.

- Weitere Informationen: Weitere Informationen finden Sie in den Morgenfund AGB auf Seite 14.

- Andere Finanzinstitute und Banken:

Gängige Finanzinstitute und Banken, darunter die Consorsbank, Trade Republic, Scalable Capital sowie Sparkassen, Volksbanken und Raiffeisenbanken, handhaben in der Regel die Abgeltungssteuer auf die Vorabpauschale ähnlich wie die bereits genannten Depotstellen. Detaillierte Informationen dazu sind oft auf den entsprechenden Websites der jeweiligen Anbieter verfügbar.

Experten-Support: Haben Sie noch Fragen zu offenen Immobilienfonds?

Warum kann mir PROfinance weiterhelfen?

Der Experten-Support von PROfinance hilft Ihnen jederzeit weiter. Seit über 25 Jahren vertrauen uns unsere Kunden, bestätigt durch über 900 positive Bewertungen und zahlreiche Pressemeinungen. PROfinance wird u.a. von der Finanztest empfohlen.

Wer ist die PROfinance?

PROfinance ist ein Fondsvermittler, der sich darauf konzentriert, Anlegern über seinen Online-Fondsshop www.profinance.de Zugang zu einer breiten Palette von rund 20.000 Investmentfonds zu günstigen Konditionen anzubieten. Für den Kauf von Fonds entfällt der Ausgabeaufschlag zu 100% und es gibt dauerhaft jedes Jahr eine Prämie (Fonds-Cashback).

Kunden- und Pressemeinungen zu PROfinance

FINANZTEST LESERBRIEF

Tipp für Sparfüchse: Jetzt dauerhafte Prämie sichern

Wie kann ich wechseln?

Sie haben bereits ein Depot bei der FFB, FNZ, comdirect oder Fondsdepot Bank, dann verbessern Sie Ihre Depotbedingungen durch einen Wechsel zu PROfinance, während Sie alle bisherigen Funktionen, Einstellungen und Serviceleistungen beibehalten. Zukünftig sparen Sie beim Kauf von Fonds unnötige Kosten und erhalten jährliche Fonds-Cashback-Zahlungen. Ein Wechsel zu einem anderen Anbieter bedarf keiner Kündigung beim bisherigen Vermittler und ist immer kostenlos.

Beispielrechnung zur Ermittlung der Vorabpauschale

Basisertrag ermitteln:

Zuerst wird der fiktive Basisertrag berechnet. Dieser ergibt sich aus dem Produkt des Kurswerts zu Jahresbeginn, des Basiszinses für 2023 (2,55%), und 70% dieses Produkts. In unserem Beispiel: 10.000 € × 2,55% × 70% = 178,50 €.

2. Vergleich mit dem Kursgewinn: Am Ende des Jahres 2023 wird geprüft, ob der Fonds einen Gewinn oder Verlust erzielt hat. Der niedrigere Wert zwischen der tatsächlichen Wertsteigerung und dem Basisertrag wird als Vorabpauschale angesetzt. Bei einem Kursverlust entfällt die Vorabpauschale für diesen Fonds.

3. Vorabpauschale berechnen:

Da der Fonds thesaurierend ist und keine Ausschüttungen vorgenommen hat, bleibt der Basisertrag als Vorabpauschale bestehen: 178,50 €.

4. Steuern abziehen:

Ein Teil des Ertrags bleibt steuerfrei, daher werden nur 85% der Vorabpauschale besteuert. Die Steuerlast setzt sich zusammen aus 25% Kapitalertragsteuer und 5,5% Solidaritätszuschlag auf die Kapitalertragsteuer, was einem Gesamtsteuersatz von 26,375% entspricht. Die Steuerlast beträgt daher: 151,73 € × 26,375% = 40,02 €.

Im Januar 2024 wird der Anleger daher eine Abbuchung von 40,02 € feststellen

Fragen und Antworten zur Vorabpauschale?

Die Vorabpauschale stellt eine vorweggenommene Besteuerung zukünftiger Wertsteigerungen dar. Bei einem Verkauf der Fondsanteile wird sie vom tatsächlichen Veräußerungsgewinn abgezogen.

ei thesaurierenden Fonds oder Fonds mit Teilausschüttungen muss der Anleger eine Vorabpauschale versteuern. Dies soll sicherstellen, dass auch bei nicht ausschüttenden Fonds ein Mindestbetrag versteuert wird.

Die Vorabpauschale ergibt sich aus der Differenz zwischen dem Basisertrag des Fonds und der Ausschüttung, berechnet durch die depotführende Stelle.

Der Basiszins basiert auf der langfristigen Rendite öffentlicher Anleihen und wird von der Deutschen Bundesbank auf Basis der Zinsstrukturdaten zu Beginn des Jahres berechnet. Veröffentlicht wird der Zinssatz vom Bundesministerium der Finanzen im Bundessteuerblatt.

Der Steuerabzug erfolgt durch das inländische Institut, bei dem das Depot geführt wird. Der Anleger muss dem Institut den zur Steuerabführung nötigen Geldbetrag zur Verfügung stellen, was auch durch Einzugsermächtigung erfolgen kann.

Die depotführende Stelle darf die benötigten Beträge zur Steuerabführung direkt vom Girokonto oder einem anderen Konto des Anlegers einziehen, auch ohne dessen Einwilligung.

Durch einen ausreichend hohen Freistellungsauftrag kann der Steuerabzug möglicherweise vermieden werden. Es ist ratsam, den Sparerpauschbetrag rechtzeitig zu überprüfen und anzupassen.

Die Besteuerung des Veräußerungsgewinns und der Vorabpauschale bei Fonds ist so verknüpft, dass zur Vermeidung einer Doppelbesteuerung die bereits entrichtete Vorabpauschale vom Veräußerungsgewinn abgezogen wird. Beispiel: Beim Verkauf von Fondsanteilen für 20.000 Euro, die für 10.000 Euro erworben wurden, und einer bereits gezahlten Vorabpauschale von 61 Euro, beträgt der steuerpflichtige Gewinn (20.000 – 10.000 – 61) = 9.939 Euro.

Die Vorabpauschale betrifft hauptsächlich Thesaurierende Fonds, die keine oder nur geringe Ausschüttungen vornehmen. Je nach Fondsart können unterschiedliche Teilfreistellungen gelten.

Die Vorabpauschale betrifft hauptsächlich Thesaurierende Fonds, die keine oder nur geringe Ausschüttungen vornehmen. Je nach Fondsart können unterschiedliche Teilfreistellungen gelten.

- comdirect

- DAB

- V-Bank

- Fondsdepotbank

- FNZ Bank

- FFB / FIL Fondsbank

- Morgenfund

- Weitere Broker, Banken, Sparkassen, Geno-Banken

Tipp zur Depotoptimierung: Depotwechsel

Wenn Sie einen Depotwechsel vornehmen, verschieben Sie ihre Wertpapiere in ein neues Depot. Im Allgemeinen können alle handelbaren Wertpapiere in Ihr neues Depot übernommen werden. Der ganze Vorgang erfolgt in zwei Schritten, Sie eröffnen ein neues Depot bei einer geeigneten Depotbank (FFB, FNZ, comdirect oder Fondsdepot Bank). Danach erfolgt der beschriebene Übertrag der Wertpapiere vom alten in das neue Depot. Ein Depotübertrag innerhalb Deutschlands ist in der Regel gebührenfrei.

Wann lohnt sich ein Depotwechsel / Depotübertragung?

Ein Depotwechsel ist für jeden Fondsanleger empfehlenswert, der die Rentabilität seiner Fondsanlage steigern möchte. Bei einem Depotwechsel werden bestehende Fondsanteile zu einer neuen Depotbank übertragen, wobei der Fondsbestand unangetastet bleibt. Wenn Sie mehrere Depots bei verschiedenen Banken haben, können Sie die Fondsbestände der einzelnen Depots auf Ihr neues Fondsdepot übertragen. Ein Wechsel des Vermittlers kann zusätzlich jährliche Kickback/Cashback-Zahlungen und attraktive Boni bringen.

Top Depotbanken für einen Depotübertrag

Zu den empfehlenswerten Depotbanken für einen Depotübertrag gehören FNZ (ebase-Depot), die FIL Fondsbank (FFB), comdirect, MorgenFund und die Fondsdepot Bank. Diese Banken bieten optimale Bedingungen für die Verwahrung von Fonds zu günstigen Depot- und Verwaltungsgebühren. Bei diesen Depotbanken ist die Übertragung eines Depots kostenlos und sie eignen sich auch als Plattformen für den Kauf von Investmentfonds. Bei der comdirect gibt es rund 20.000 Fonds mit 100% Rabatt auf den Ausgabeaufschlag.

Erfahrungen mit dem Fondsvermittler PROfinance

Der Fondsvermittler PROfinance bietet in Zusammenhang mit den Depotbanken FFB, FNZ, comdirect und Fondsdepot Bank mehrere Vorteile für Templeton-Kunden. Die Erfahrungen und Angebote im Zusammenhang mit beiden Anbietern sind hier zusammengefasst:

Depotbanken FFB, FNZ, comdirect und Fondsdepot Bank: Die FFB, FNZ (ebase-Depot), comdirect und Fondsdepot Bank zählen zu den etablierten Depotbanken in Deutschland, die sich auf Dienstleistungen für Anleger spezialisieren, die mittels Fonds und Aktien ihr Vermögen mehren möchten. Ein persönlicher Erfahrungsbericht unterstreicht, dass Anleger durch die Kooperation mit diesen Depotbanken in der Lage sind, ihre Depotkosten zu minimieren, indem keine Ausgabeaufschläge zahlen und auch kaum Transaktionskosten haben . Ebenfalls werden die Online-Plattformen der Depotbanken geschätzt, die einen umfassenden und intuitiven Überblick über die Fondsanlagen ermöglichen.

PROfinance fungiert als Fondsvermittler, also als Schnittstelle zwischen dem Kunde und der Depotbank FFB. PROfinance-Kunden profitieren von 100% Kaufrabatt von Fonds und erhalten eine jährliche Treueprämie sowie einen Bonus. Profinance hat mit über 900 Bewertungen positive Anerkennung gefunden und ist für seine aussagekräftigen Kundenbewertungen bekannt, was ein gutes Maß an Vertrauen und Zufriedenheit unter seiner Kundschaft widerspiegelt. Hervorgehoben werden oft der persönliche Support, die fairen Konditionen, die einfache Online-Depoteröffnung sowie die Möglichkeit mit einem bestehenden Depot mittels eines Vermittlerwechsels kostenfrei zu PROfinance zu wechseln.

Die wichtigsten Vorteile auf einen Blick:

- Depotoptimierung: Durch einen Vermittlerwechsel zu PROfinance von Fonds-Cashback profitieren.

- Maximale Rentabilität: Durch Zusammenarbeit mit PROfinance profitieren Anleger von Top-Konditionen.

- Einfache Online-Depoteröffnung: Ein einfacher, digitaler Prozess, ideal für Anleger jeder Erfahrungsstufe.

- Zuverlässige Partnerschaft: PROfinance ist als Fondsvermittler über 25 Jahre am Markt.

- Ethik und Fairness: PROfinance setzt sich ein für ethisches und faires Handeln ind er Finanzbranche.

- über 900 Kundenbewertungen: Durchgehend positive Erfahrungen und Empfehlungen von Kunden.