FFB Jahreswechsel 2023/2024

Die FFB (FIL Fondsbank) bietet ihren Kunden und Interessenten wichtige Informationen zum Jahreswechsel 2023/2024 an. Diese betreffen Depoteröffnungen, Fondstransaktionen (Kauf, Verkauf oder Tausch), Depotüberträge, Steuerbescheinigungen, VL-Verträgen etc. Hier finden Sie alle Infos dazu , sowie Tipps zur Depotoptimierung.

Startseite » News Allgemein » Seite 2

FFB (FIl Fondsbank): Wichtige Informationen zum Jahreswechsel 2023/2024

Depoteröffnungsanträge - bis wann ist in 2023 eine Eröffnung garantiert?

Um das Jahresende 2023/24 optimal zu nutzen und Ihre Depoteröffnung bei FFB effizient zu gestalten, ist es wichtig, die Fristen im Blick zu haben. Achten Sie darauf, Ihren Antrag vollständig und korrekt einzureichen, um eine Bearbeitung noch im Jahr 2023 zu gewährleisten. Die Nutzung der Online-Eröffnungsplattform bei PROfinance kann den Prozess zusätzlich beschleunigen. Profitieren Sie von unserem speziellen Angebot der FFB: Für alle Depots, die zwischen November und Dezember 2023 eröffnet werden, entfallen die Gebühren für 2023.

Depotüberträge Ende 2023 - Wichtige Hinweise

Bei eingehenden Depotüberträgen sorgt die FFB stets für eine kontinuierliche und reibungslose Verbuchung der Fondsanteile in die entsprechenden Kundendepots. Kunden können sich auf das bewährte, effiziente Verfahren der FFB verlassen.

Für Überträge von der FFB zu anderen Depotbanken gilt: Bei Auslieferungen, die von der FFB initiiert werden, besteht die Möglichkeit, dass die Übertragung der Fondsanteile an die empfangende Bank bis zum Jahresende 2023 nicht abgeschlossen wird. Der Zeitpunkt der Gutschrift ist abhängig von der Mitarbeit externer Institute, worauf die FFB keinen Einfluss hat.

Zusätzlich ist zu beachten, dass in anderen europäischen Ländern abweichende Regelungen gelten können. Insbesondere nach Weihnachten ist mit potenziellen Verzögerungen in der Auftragsbearbeitung durch Investmentgesellschaften zu rechnen. Es empfiehlt sich, dies bei der Planung von Depotüberträgen zum Jahresende zu berücksichtigen.

Experten-Support: Haben Sie noch Fragen zum Jahreswechsel 2023/24 bei der FFB?

Warum kann mir PROfinance weiterhelfen?

Der Experten-Support von PROfinance hilft Ihnen jederzeit weiter. Seit über 25 Jahren vertrauen uns unsere Kunden, bestätigt durch über 900 positive Bewertungen und zahlreiche Pressemeinungen. PROfinance wird u.a. von der Finanztest empfohlen.

Wer ist die PROfinance?

PROfinance ist ein Fondsvermittler, der sich darauf konzentriert, Anlegern über seinen Online-Fondsshop www.profinance.de Zugang zu einer breiten Palette von rund 20.000 Investmentfonds zu günstigen Konditionen anzubieten. Für den Kauf von Fonds entfällt der Ausgabeaufschlag zu 100% und es gibt dauerhaft jedes Jahr eine Prämie (Fonds-Cashback).

Kunden- und Pressemeinungen zum Fondsvermittler PROfinance

FINANZTEST LESERBRIEF

Tipp für Sparfüchse: Dauerhafte Prämie sichern

Sie haben bereits ein Depot bei der FFB (FIL Fondsbank), dann verbessern Sie Ihre Depotbedingungen durch einen Wechsel zum Fondsvermittler PROfinance, während Sie alle bisherigen Funktionen, Einstellungen und Serviceleistungen beibehalten. Zukünftig sparen Sie beim Kauf von Fonds unnötige Kosten, da der Ausgabeaufschlag zu 100 % erstattet wird. Zusätzlich erhalten Sie jährliche Fonds-Cashback-Zahlungen. Warten Sie nicht länger auf diese Vorteile, sondern nutzen Sie sie noch heute.

Was gibt es aus Kundensicht zu beachten zwischen den Jahren

Für den Jahreswechsel 2023/2024 sind bei der FIL Fondsbank (FFB) wichtige Termine und Fristen zu beachten: Kunden sollten ihre Aufträge für Fondstransaktionen zeitnah einreichen, da Bearbeitungsverzögerungen möglich sind, und Anträge auf Verlustbescheinigungen bis zum 15. Dezember einreichen.

Ebenfalls von Bedeutung sind die fristgerechte Anpassung von Freistellungsaufträgen bis zum 29. Dezember und die Berücksichtigung spezieller Regelungen für auslaufende VL-Verträge Anfang Januar 2024.

Fragen und Antworten zur Auftragsbearbeitung Ende 2023

Bei der FIL Fondsbank (FFB) können Kunden auch zwischen den Feiertagen Aufträge zum Kauf, Verkauf oder Tausch von Fondsanteilen einreichen. Es ist jedoch zu beachten, dass aufgrund der Abhängigkeit von Fondsgesellschaften Verzögerungen auftreten können, und Aufträge, die am letzten Bankarbeitstag eingereicht werden, möglicherweise erst im neuen Jahr abgerechnet werden..

Wichtig: Bleibt eine Order über den Jahreswechsel offen, wird im Depotauszug zum 31. Dezember ein abweichender Depotbestand ausgewiesen. Eine nachträgliche Korrektur ist nicht möglich.

Kunden müssen einen Antrag auf Verlustbescheinigung bis spätestens 15. Dezember bei der FFB einreichen, um sicherzustellen, dass Verluste auf der Jahressteuerbescheinigung für 2023 ausgewiesen werden.

Umstellung von VL-Verträgen Anfang Januar 2024

Zum 2. Januar 2024 werden VL-Verträge, deren siebenjährige Festlegungsfrist endet, bei der FIL Fondsbank (FFB) automatisch in „freie“ Anteile umgewandelt. In diesem Zuge wird auch die Arbeitnehmersparzulage verbucht.

Entgelt für VL-Verträge

Das Entgelt für diese Verträge wird bereits am 20. Dezember 2023 von der FFB eingezogen, und Kunden erhalten dazu eine gesonderte Abrechnung.

Elektronische VL-Bescheinigungen

Papierhafte Bescheinigungen werden nicht mehr ausgestellt; die Übermittlung an das Finanzamt erfolgt elektronisch bis Ende Februar 2024. Alle Zahlungen, die ab dem 2. Januar 2024 eingehen, werden in der VL-Bescheinigung für 2024 erfasst, auch bei abweichender Jahresangabe im Verwendungszweck.

Freistellungsaufträge bei der FFB sollten bis zum letzten Bankarbeitstag des Jahres, also bis zum 29. Dezember, überprüft und angepasst werden, um steuerliche Vorteile optimal zu nutzen.

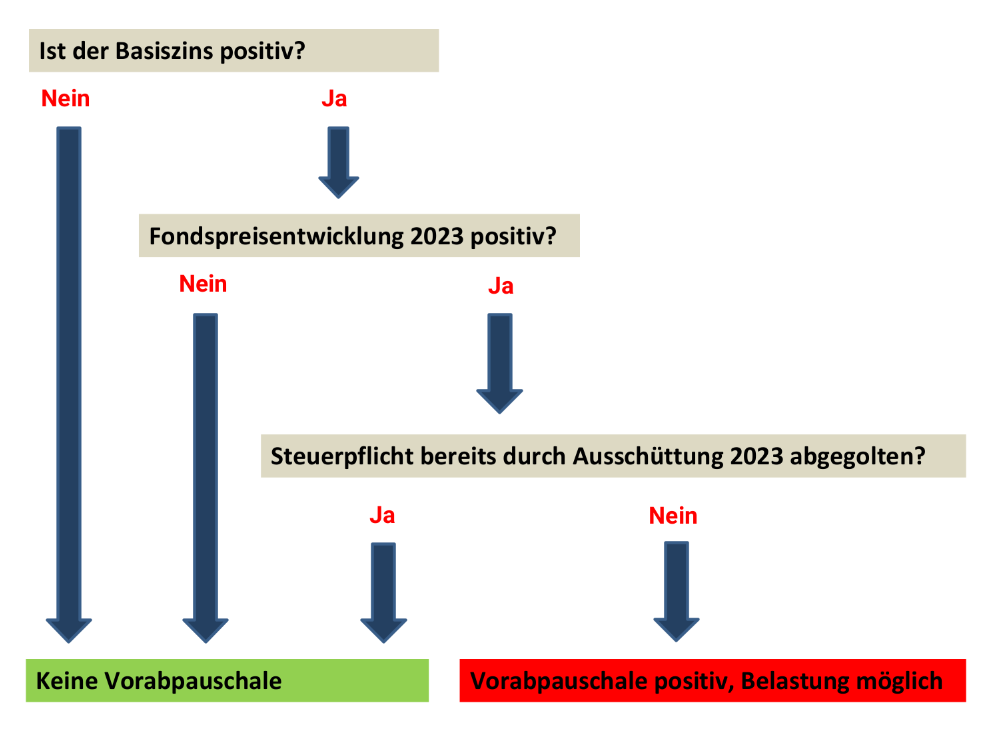

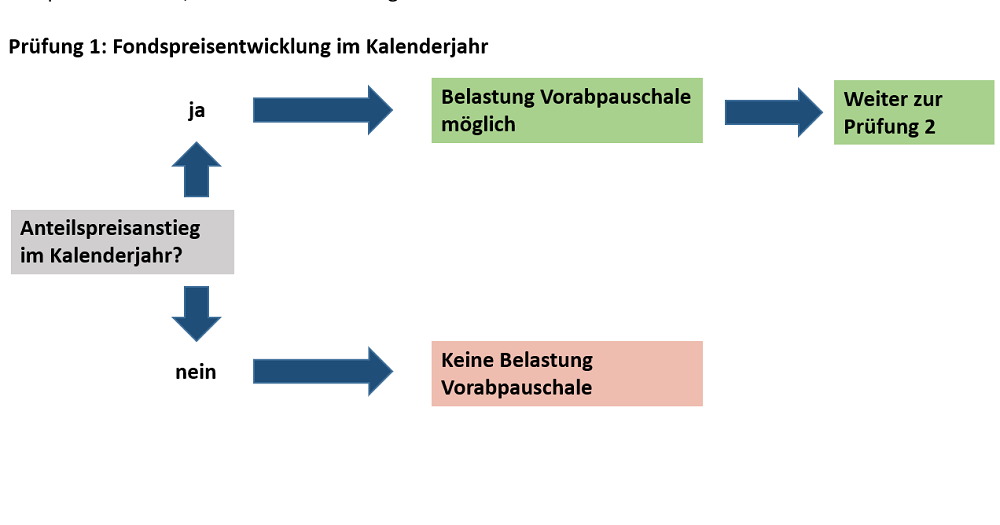

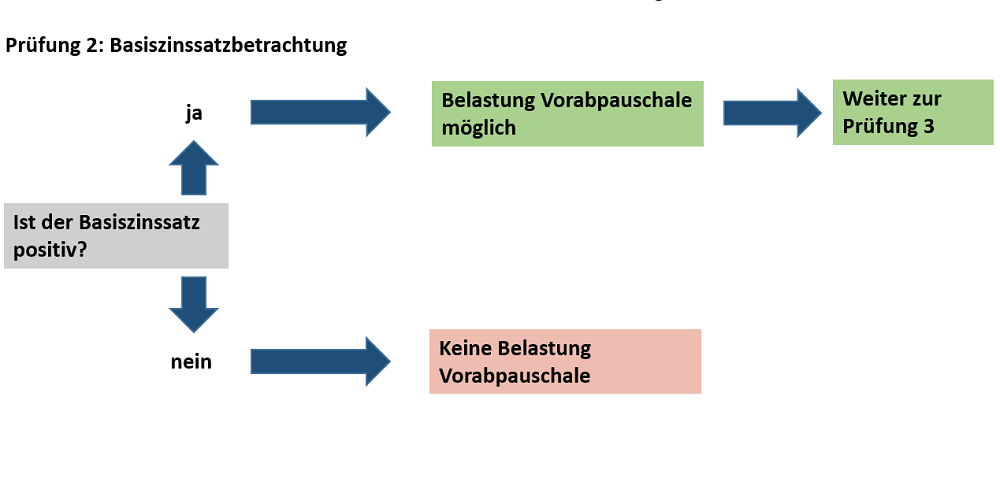

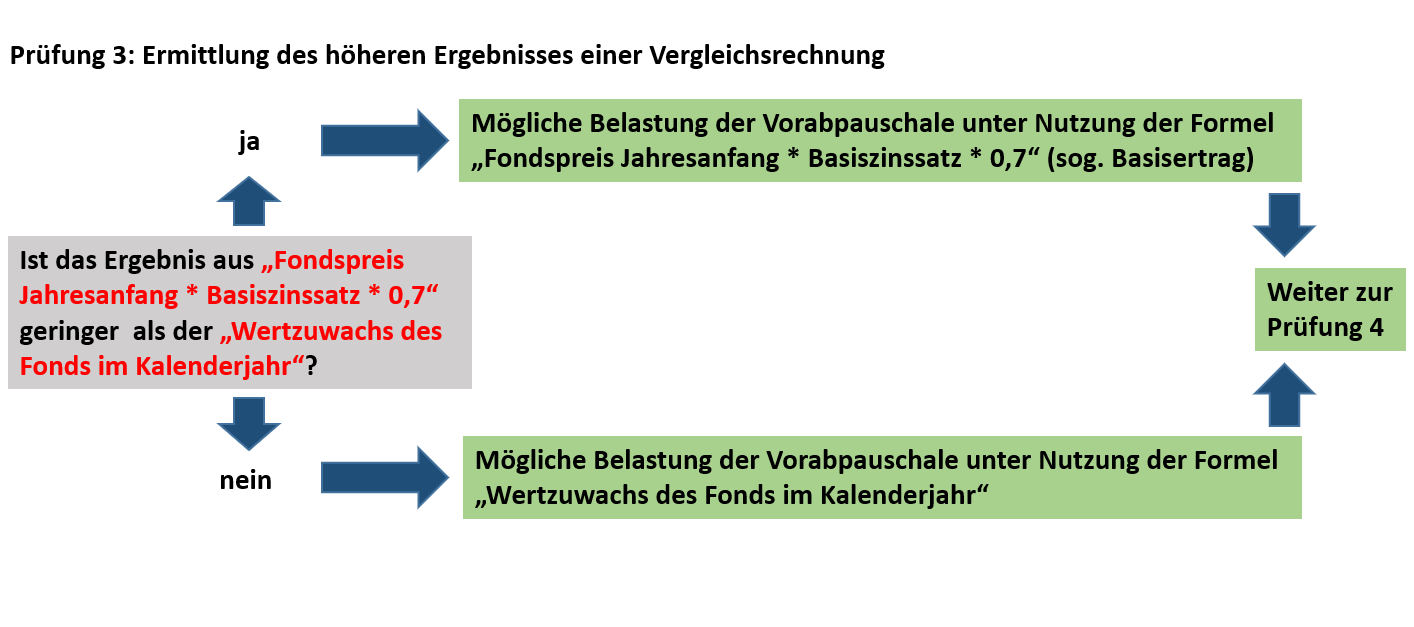

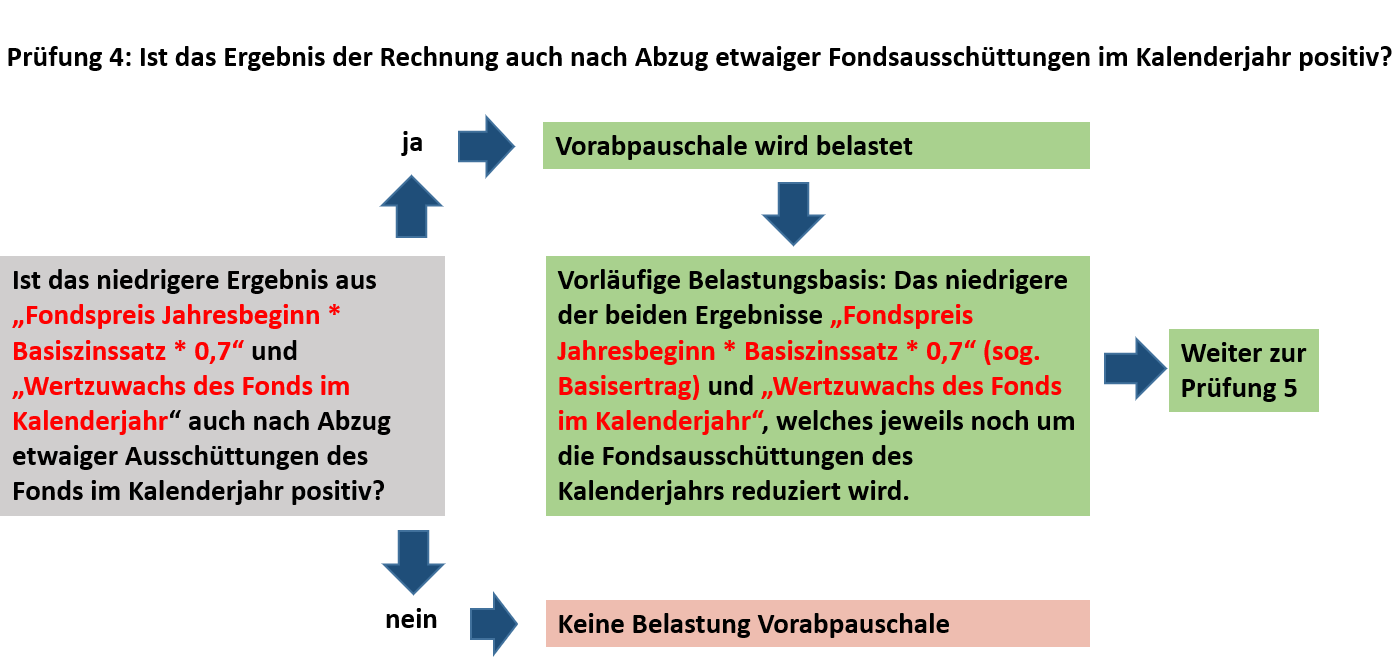

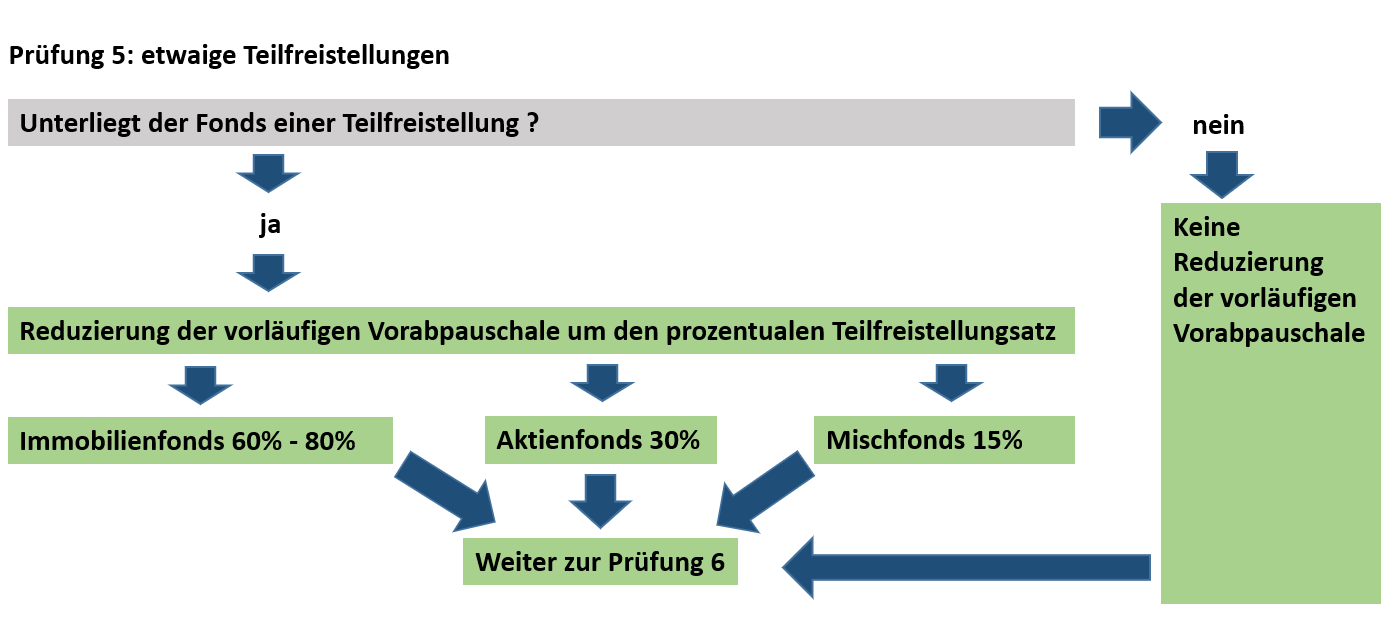

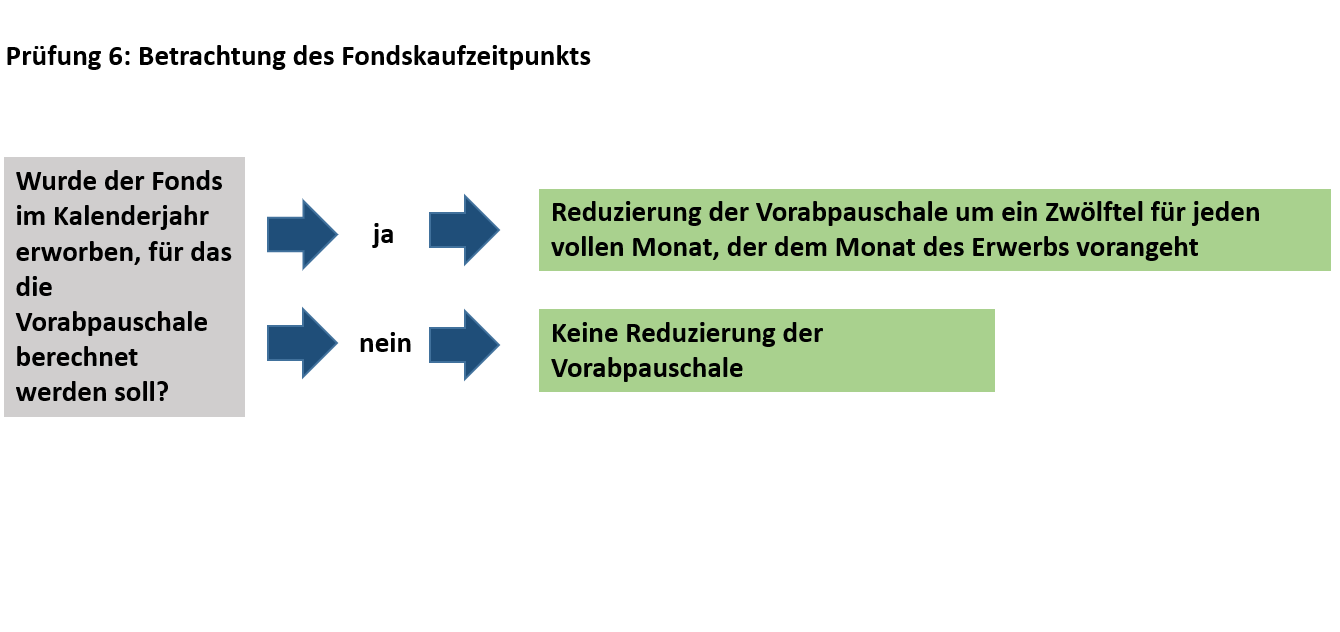

Für das Jahr 2023 wurde der Basiszins zur Berechnung der Vorabpauschale auf 2,55 % festgelegt. Diese Vorabpauschale wird auf fiktive Vermögensgewinne erhoben und muss als Investmentgewinn versteuert werden. Die FIL Fondsbank (FFB) ist verpflichtet, die darauf anfallenden Steuern ab dem 13. Januar 2024 an das Finanzamt abzuführen.

Verfügbarkeit Online

Der Quartalsauszug mit dem Stand vom 31. Dezember 2023 wird voraussichtlich am 10. Januar 2024 in Ihrem Online-Postfach bereitgestellt.

Postversand

Der Postversand des Auszugs ist nur in Ausnahmefällen vorgesehen. Falls notwendig, beginnt der Versand ab dem 15. Januar 2024.

Verfügbarkeit

Die Steuerbescheinigungen für das Jahr 2023 werden von der FFB im März 2024 bereitgestellt.

Zugriff:

Sie finden die Unterlagen in Ihrem Onlinepostfach.

Inhalt

Neben den Steuerbescheinigungen sind dort auch die Aufstellungen der Erträge für das Jahr 2023 einsehbar.

FFB Depot online eröffnen mit PROfinance

Ihre FFB-Depoteröffnung ist nur einen Klick entfernt – wählen Sie zwischen zwei komfortablen Optionen: der Online-Depoteröffnung oder digitalen Depoteröffnung. Beides ist über das Onlineportal des Fondsvermittlers PROfinance möglich.

Online-Depoteröffnung

- Vollständige Online-Depoteröffnung bei der FFB mit Eingabe Ihrer Daten direkt in die Online-Maske.

- Legitimieren Sie sich bequem mit dem POSTIDENT-Verfahren, entweder sofort per Videochat oder später in einer Postfiliale Ihrer Wahl.

Digitale Depoteröffnung

- Nutzen Sie unser „Depoteröffnung digital“ Formular für eine automatische Übernahme Ihrer Angaben auf den Depotantrag.

- Alternativ: Laden Sie den Depotantrag als PDF aus unserem Formularshop herunter und füllen Sie ihn manuell aus.

- Legitimieren Sie sich persönlich in einer Filiale der Deutschen Post mittels POSTIDENT Coupon.

Nach der Depoteröffnung sendet Ihnen die FFB-Bank die Bestätigung und Ihre Zugangsdaten postalisch zu. Mit PROfinance genießen Sie nun Bestkonditionen: Kein Ausgabeaufschlag beim Fondskauf und jährliches Fonds-Cashback sowie optionale Bonus-Auszahlungen.

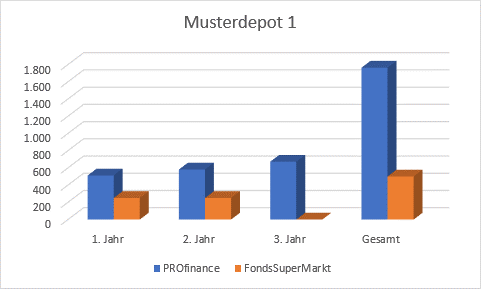

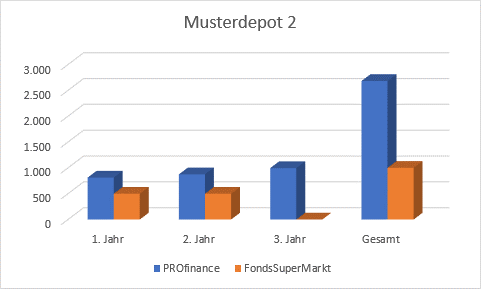

Mit Fondsvermittler PROfinance TOP Konditionen bei FFB

Vermittlerwechsel: 100 % Fondsrabatt und dauerhaft Fonds-Cashback

Einfach und preisgünstig: Der Wechsel mit Ihrem FFB-Depot zum Fondsvermittler PROfinance bietet Ihnen als Anleger viele Vorteile. Automatisch senken Sie die Gebühren Ihres comdirect-Depots deutlich. Als Kunde erhalten Sie jedes Jahr eine Treueprämie (Fonds-Cashback).

Sparen Sie sich zusätzlich beim Kauf die Kosten für den Ausgabenaufschlag, durch PROfinance erhalten Sie auf diesen einen Kaufrabatt von 100%. Ansonsten ändert sich nicht, ihr Onlinezugang bleibt wo wie er war unverändert bestehen.

- 100% Fondsrabatt: Sparen Sie sich den Ausgabenaufschlag beim Kauf.

- Dauerhafte Prämie (Fonds-Cashback): Als Dankeschön für Ihre Treue erhalten Sie jedes Jahr eine Prämie zurück.

- Einfacher Wechsel: Der Wechsel zu einem FFB-Depot über PROfinance ist unkompliziert und bietet Anlegern erhebliche Vorteile.

Fallen bei einem Vermittlerwechsel Gebühren an?

Laut einem Urteil des BGH aus dem Jahr 2004 (Az. XI ZR 200/03 und Az. XI ZR 49/04) dürfen Banken bei einem Depotwechsel keine Gebühren verlange. Somit entstehen Ihnen bei einem Anbieterwechsel keine zusätzlichen Kosten.

Wie lange dauert ein Vermittlerwechsel?

Die Umschlüsselung des Vermittlers dauert in der Regel bis zu zwei Wochen. Die Zugangsdaten und Einstellungen ihres Girokontos / Wertpapierdepots bleiben unverändert bestehen.

Erfahrungen zur FFB und zu PROfinance

Die Fondsbank FFB und der Fondsvermittler PROfinance bieten verschiedene Vorteile für Anleger. Die Erfahrungen und Angebote im Zusammenhang mit beiden Anbietern sind hier zusammengefasst:

FFB (FIL Fondsbank): Die FFB ist eine der führenden Depotbanken in Deutschland und ist auf Dienstleistungen für Anleger spezialisiert, die durch Fonds Vermögen aufbauen möchte. Ein individueller Erfahrungsbericht hebt hervor, dass Anleger durch die Zusammenarbeit mit der FFB ihre Depotkosten senken können, indem sie Ausgabeaufschläge vermeiden. Auch die Online-Plattform der FFB wird geschätzt, da sie einen umfassenden und intuitiven Überblick über die Fondsanlagen bietet.

PROfinance fungiert als Fondsvermittler, also als Schnittstelle zwischen dem Kunde und der Depotbank FFB. PROfinance-Kunden profitieren von 100% Kaufrabatt von Fonds und erhalten eine jährliche Treueprämie sowie einen Bonus. Profinance hat mit über 900 Bewertungen positive Anerkennung gefunden und ist für seine aussagekräftigen Kundenbewertungen bekannt, was ein gutes Maß an Vertrauen und Zufriedenheit unter seiner Kundschaft widerspiegelt. Hervorgehoben werden oft der persönliche Support, die fairen Konditionen, die einfache Online-Depoteröffnung sowie die Möglichkeit mit einem bestehenden Depot mittels eines Vermittlerwechsels kostenfrei zu PROfinance zu wechseln.

Die wichtigsten Vorteile auf einen Blick:

- Depotoptimierung: Durch einen Vermittlerwechsel zu PROfinance von Fonds-Cashback profitieren.

- Maximale Rentabilität: Durch Zusammenarbeit mit PROfinance profitieren Anleger von Top-Konditionen.

- Einfache Online-Depoteröffnung: Ein einfacher, digitaler Prozess, ideal für Anleger jeder Erfahrungsstufe.

- Zuverlässige Partnerschaft: PROfinance ist als Fondsvermittler über 25 Jahre am Markt.

- Ethik und Fairness: PROfinance setzt sich ein für ethisches und faires Handeln ind er Finanzbranche.

- über 900 Kundenbewertungen: Durchgehend positive Erfahrungen und Empfehlungen von Kunden.